Bisnis, JAKARTA — Perkembangan kondisi pandemi telah menghantarkan industri perbankan ke dalam era baru digitalisasi layanan keuangan. Namun, seiring dengan itu, sejumlah tantangan besar pun mulai membayang proses transformasi ini.

Deputi Komisioner Pengawas Perbankan I Otoritas Jasa Keuangan (OJK) Teguh Supangkat mengatakan pandemi Covid-19 telah mengubah perilaku dan orientasi masyarakat, dari sebelumnya physical economy menjadi ke arah virtual economy.

Menurut Teguh, kondisi ini menimbulkan percepatan dan menjadi momentum perubahan pada berbagai aspek kehidupan masyarakat secara menyeluruh, termasuk perilaku dalam bertransaksi keuangan.

“Bank dipaksa untuk melakukan akselerasi transformasi digital dan melakukan inovasi yang luar biasa dan bekerja secara efektif, efisien, dan produktif agar dapat memenuhi ekspektasi dan kebutuhan nasabah,” kata Teguh dalam webinar The Finance, Senin (29/11).

Teguh melanjutkan, kemunculan perbankan digital turut memberikan peluang sekaligus tantangan, baik bagi bank maupun bagi masyarakat. Di samping membantu untuk inklusi keuangan, bank juga dapat meningkatkan efisiensi, profitabilitas, dan eksistensi bisnis.

Meskipun demikian, terdapat tantangan yang perlu diantisipasi, seperti isu perlindungan dan pertukaran data nasabah dan risiko kebocoran data nasabah. Kemudian, risiko strategis terkait dengan adanya kemungkinan ketidaksesuaian investasi teknologi dengan strategi bisnis.

Lalu, risiko penyalahgunaan teknologi, khususnya penyalahgunaan artificial intelligence (AI) yang bisa membawa risiko, seperti pemalsuan gambar teks dan audio yang dapat dipergunakan untuk pembobolan akun nasabah.

Selain itu, terdapat pula tantangan terhadap risiko serangan siber, risiko pihak ketiga, outsourcing kesiapan organisasi infrastruktur, jaringan komunikasi, serta literasi digital dari masyarakat yang relatif masih rendah.

“Risiko serangan siber menjadi salah satu risiko utama yang perlu diwaspadai dan dimitigasi di era digital, mengingat perkembangan digitalisasi di sektor perbankan bisa meningkatkan tingginya terhadap keamanan siber,” ujarnya.

Teguh menyampaikan, setidaknya terdapat 7 kasus serangan siber di sektor perbankan.

Pertama, penyusupan (intrusion), peretasan (hacking), dan pembobolan (cracking). Serangan siber di sektor pertama ini merupakan penggunaan atau pencarian akses secara tidak sah ke dalam data bank atau nasabah dalam sistem perbankan.

Kasus ini bisa terjadi melalui identifikasi pengguna yang sah dan parameter koneksi, seperti kata sandi (password) atau eksploitasi kerentanan yang ada pada sistem dan aplikasi.

Kedua, penyalinan informasi (skimming). Teguh menuturkan bahwa skimming merupakan penggunaan mesin atau kamera yang dipasang pada mesin ATM dengan tujuan untuk mencuri informasi kartu dan nomor PIN nasabah ketika menggunakan mesin ATM.

Ketiga, adanya serangan berupa virus, malware, ataupun ransomware. Serangan siber ketiga ini merupakan suatu program yang dirancang dengan tujuan untuk merusak, menyusup, dan/atau mencuri informasi atau data rahasia bank dan/atau nasabah dalam sistem elektronik bank.

Keempat, defacement. Serangan ini merupakan penggantian atau modifikasi terhadap halaman web korban, sehingga isi dari halaman web korban berubah sesuai dengan motif penyerang.

Kelima, pengelabuan (phising), yakni tindakan yang berusaha untuk memperoleh informasi pribadi nasabah dengan menyamar sebagai pihak yang berwenang melalui e-mail atau media lain yang berisikan tautan, di mana pelaku berusaha untuk mengarahkan nasabah agar mengakses tautan tersebut.

Keenam, rekayasa sosial (social engineering). Serangan ini merupakan tindakan untuk memperoleh informasi nasabah, seperti PIN, nomor kartu, dan/atau informasi lain dengan cara menghubungi nasabah melalui telepon, SMS, atau perantara lain.

Sumber: Bank Indonesia

Biasanya, kata Teguh, social engineering digunakan untuk menginformasikan pemberian hadiah dan meminta nasabah untuk menghubungi nomor telepon atau membuka situs web tertentu.

Ketujuh, denial of service (DoS) dan distributed denial of service (DDoS) overloading. Serangan ini merupakan bentuk kapasitas sistem dan mencegah pengguna yang sah untuk mengakses dan menggunakan sistem atau sumber daya yang ditargetkan dan bertujuan untuk mengganggu operasional sistem.

PERCEPATAN TRANSFORMASI

Terlepas dari semua tantangan itu, era pandemi memang telah mendorong percepatan transformasi digital ini di layanan jasa keuangan dan memberikan sangat banyak manfaat positif. Perkembangan layanan digital di industri jasa keuangan pun akhir-akhir ini makin luas.

Direktur Departemen Kebijakan Sistem Pembayaran Bank Indonesia Retno Ponco Windarti mengatakan bahwa pandemi menjadi pendorong digitalisasi. Pasalnya, kebutuhan bertransaksi tanpa tatap muka sebagai akibat dan juga jawaban dari pemberlakuan pembatasan mobilitas selama pandemi Covid-19.

Retno menuturkan bahwa kondisi seperti ini telah mendorong munculnya pemain-pemain baru, terutama di sistem pembayaran. Selain itu, juga mendorong penguatan inovasi digital, terutama yang bersifat front-end, yakni hal-hal yang langsung berhubungan dengan pelanggan, seperti mobile apps dan online apps.

Tak hanya itu, pembatasan mobilitas juga mendorong perluasan integrasi ekosistem ekonomi keuangan digital, baik secara vertikal maupun horizontal.

“Dari sisi pembayaran, aktivitas pelaku pembayaran masyarakat, khususnya pada kanal maupun instrumen pembayaran ritel berbasis digital menunjukkan pertumbuhan yang signifikan dan didorong oleh akseptasi pembayaran digital dan perluasan merchant,” kata Retno dalam webinar yang sama.

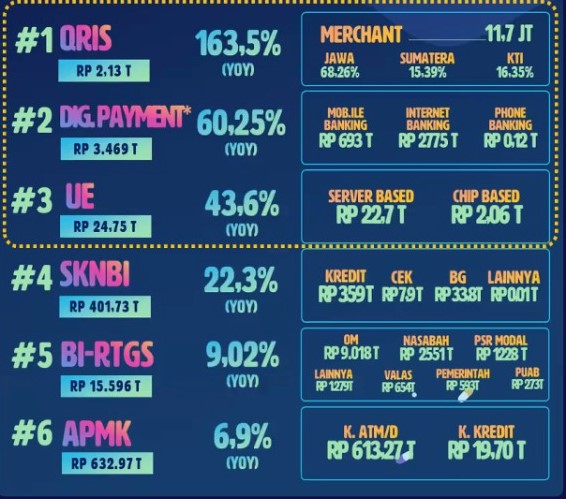

Retno melanjutkan bahwa peningkatan sistem pembayaran ritel terutama didukung melalui kanal QRIS, digital payment bank, serta instrumen uang elektronik (UE). Dalam satu tahun terakhir, pemanfaatan QRIS sebagai kanal pembayaran telah tumbuh 163,5 persen secara tahunan (year-on-year/YoY) atau senilai Rp2,13 triliun.

Peningkatan sistem pembayaran ritel terutama didorong oleh ekspektasi pembayaran digital (QRIS, digital payment, uang elektronik) dan perluasan merchant. Sumber: Bank Indonesia.

Pertumbuhan sistem pembayaran QRIS ini seiring dengan akseptasi merchant yang telah mencapai 12,7 juta pada November 2021. Retno mengungkapkan, pencapaian tersebut lebih tinggi dari target BI, yakni sebesar 12 juta hingga akhir Desember 2021.

“Kami tentu saja sangat mengapresiasi seluruh pihak yang terlibat dan berkolaborasi dalam mendorong pencapaian merchant QRIS 12 juta ini,” ujarnya.

Berikutnya, digital payment melalui perbankan juga tumbuh cukup tinggi, yakni 60,25 persen YoY atau Rp3.469 triliun.

“Hal ini menunjukkan transformasi digital di perbankan juga terus melaju dengan pesat, terutama didorong dengan inovasi mobile apps yang semakin customer services,” imbuhnya.

Secara rinci, dalam sistem pembayaran digital payment tersebut meliputi mobile banking sebesar Rp693 triliun, internet banking sebesar Rp2.775 triliun, dan phone banking sebesar Rp0,12 triliun.

Uang elektronik juga tumbuh tinggi, yakni 43,6 persen secara yoy atau Rp24,75 triliun. Pertumbuhan ini terutama didorong oleh uang elektronik yang bersifat server based sebesar Rp22,7 triliun dan diikuti dengan chip based sebesar Rp2,06 triliun.

Adapun transaksi lain yang mengalami pertumbuhan, seperti Sistem Kliring Nasional Bank Indonesia (SKNBI) tumbuh 22,3 persen YoY atau Rp401,73 triliun.

Lalu, BI-RTGS tumbuh 9,02 persen yoy sebesar Rp15.596 triliun. Sementara itu, APMK tumbuh paling sedikit, yakni 6,9 persen atau sebesar Rp632,97 triliun.